17 тамыздан бастап Тұрғын үй құрылыс жинақ банкі «Шаңырақ» (5-10-20) бағдарламасын іске қосты. Бұл бағдарламамен кім үй сатып ала алады? Шарты қандай? Қандай үйлер беріледі? Baribar.kz банктің ресми сайтындағы ақпарат негізінде шолу ұсынады.

1. Бағдарламаға кім өтініш бере алады?

Бағдарламаға 1986 жылдан 2010 жылға дейінгі аралықта жергілікті атқарушы органдарда баспанаға мұқтаж адам ретінде үй кезегінде тұрған азаматтар өтініш бере алады. Ең әуелі өтініш берушінің кезекке тұрған уақыты ескеріледі. Мәселен, 1986 жылы тіркелген адамның өтініші кезекке одан кейін тұрған адамдікіне қарағанда бірінші қарастырылады.

Өтініш беру уақыты – 1 ай (17 қыркүйекке дейін)

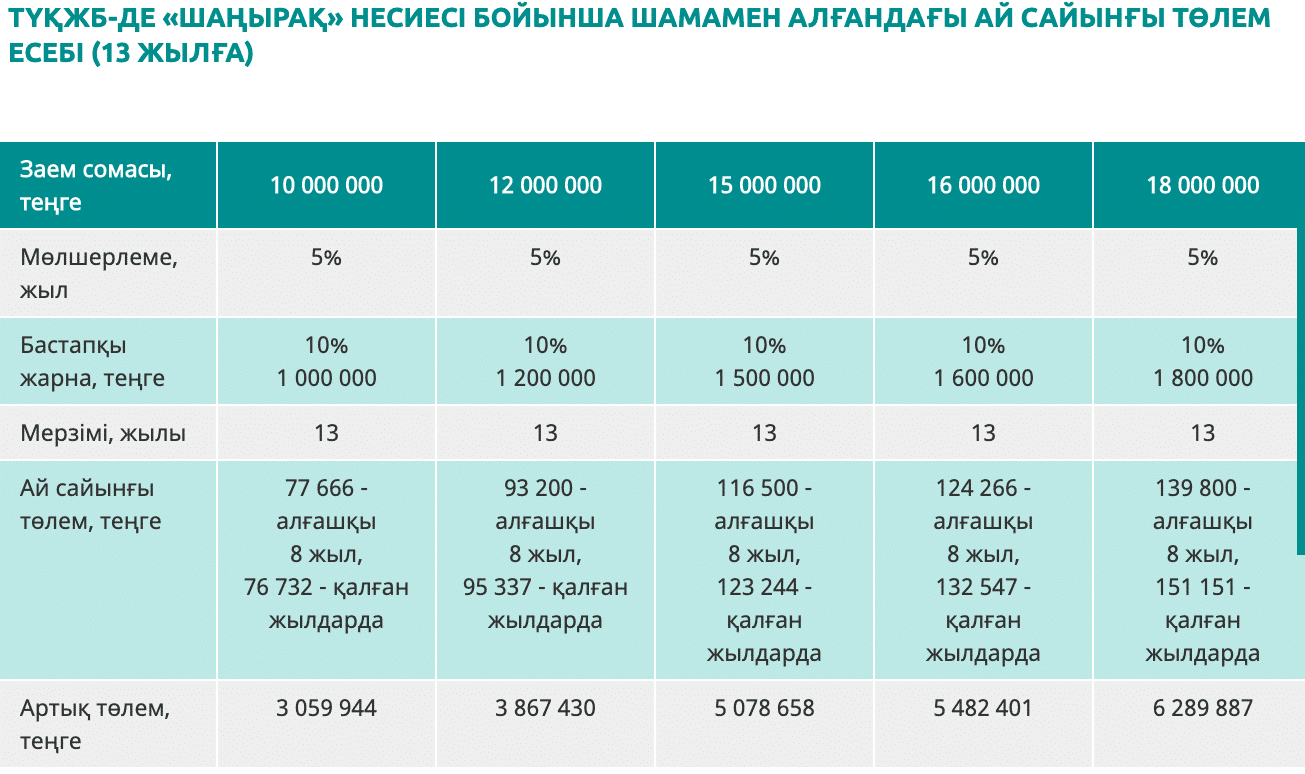

Шаңырақ – Нұрлы жер бағдарламасының жаңа бағыты. Бағдарлама бойынша 10% бастапқы жарнаны толтырып, жылына 5% мөлшермен 20 жылға несие алуға мүмкіндік бар. Ал клиент үй бағасының 50%-ін төлесе, несие мөлшерлемесі кейін 3,8%-ке дейін төмендейді, яғни ай сайын төлейтін сомасы азаяды.

2. Бағдарламаға қатысу үшін ай сайынғы табыс қанша болуы керек?

Пилот жобаға қатысу үшін кейінгі алты айдағы отбасының әр мүшесіне келетін табыстың бір айлық көлемі 3,1 күнкөріс минимумынан (2020 жылдың 1 сәуірінен бастап – 32 668 теңге) артық болмауы керек. Яғни 2020 жылы отбасыдағы бір адамның табысы 101 270 теңгеден аспауға тиіс.

3. Бағдарламаға қатысу үшін не істеу керек?

Тұрғын үй құрылыс жинақ банкінің ресми сайтына кіріп, электрон түрде өтініш беру арқылы бағдарламаға қатысуға болады. Ол үшін ресми сайттағы арнайы парақшаға өтіп, "Тексеру және өтінім беру" батырмасын басу қажет. ЖСН және телефон нөмірі көрсетілген соң үш күнде банк қызметкері хабарласып, кездесу белгілейді.

Бағдарламаға қатысу үшін төлем қабілетін анықтау керек. Өтеліп жатқан несие болса (мысалы, телефон немесе көлік үшін), оны жауып тастаған дұрыс. Себебі өтелмеген несие төлем қабілетіне әсер етуі мүмкін.

Келісімшартты Тұрғын үй құрылыс жинақ банкінің кез келген бөлімшесінде жасауға болады. Ол үшін жеке куәлік жеткілікті.

4. Кіріс ретінде қандай табыс көзі ескеріледі?

Өтініш беруші негізгі кіріс көзі болған жағдайда несие ала алады. Негізгі кіріске жұмыс немесе кәсіптен түсетін табыс жатады.

Негізгі кіріс жеткіліксіз болса, қосымша табысты қосып есептеуге болады.

Ал табыс несиені өтеуге жетпесе, 2 қосалқы қарыз алушыны қосуға болады.

Негізгі кіріске мыналар жатады:

- Айлық жалақы

- Жеке кәсіптен түсетін табыс

- Өтеулі қызмет көрсету шарты бойынша түсетін табыс.

Қосымша кіріске мыналар жатады:

- Зейнетақы және зейнетақы аударымдары

- Экологиялық төлемдер

- Тұрғын үй төлемдері

- Өмір бойына төленетін ай сайынғы жәрдемақы.

Өзге жәрдемақы кіріс ретінде есептелмейді.

5. Бағдарлама аясында қандай үйлерді сатып алуға болады?

Баспананы "Шаңырақ" бағдарламасының аясында салынған тұрғын үй кешендерінен де, жеке құрылыс салушылар ұсынатын ғимараттардан да сатып алуға болады. Тұрғын үй құрылысына кепілдік беру қорының құрылыс компанияларынан сатып алу мүмкіндігі де қарастырылған.

Жеке құрылыс салушылар ұсынған жаңа үйлер бойынша берілетін несие сомасы Қазақстанның әр аймағында әртүрлі. Нұр-Сұлтан мен Алматы және осы аймаққа жақын маңдағы үйлерге 18 миллион теңгеге дейін несие алуға болады. Ал Атырау, Ақтау, Ақтөбе, Түркістан, Шымкент және Қарағанды қалалары мен Қарағанды облысынан 15 миллион теңгеге дейін несие алуға мүмкіндік бар. Аталған аймақтардан басқа жерден үй алуға банк 12 миллион теңгеге дейін несие бере алады.

"Шаңырақ" бағдарламасы бойынша пәтер сатып алуға болатын құрылыс компанияларының тізімін мына жерден жүктеуге болады.

6. Әкімдік салған үйдің бағасы қандай?

Әкімдік салған тұрғын үй бойынша 1 шаршы метрге мынадай баға параметрлері белгіленген:

- Алматыда – 240 мың теңгеге дейін;

- Нұр-Сұлтанда және осы қала маңындағы аймақта – 220 мың теңгеге дейін;

- Шымкентте және Алматы маңындағы аймақта – 200 мың теңгеге дейін;

- Ақтөбе, Атырау, Ақтау, Түркістан, Қарағанды қалалары мен Қарағанды облысында - 180 мың теңгеге дейін;

- Басқа аймақтарда – 160 мың теңгеге дейін.

7. Төлем қабілеті расталған соң не істеу керек?

Адам өзіне ұнаған үйді таңдап, бағалау ұйымы арқылы баспананы бағалап, үй иесінен құжаттарды алу керек. Үйдің құжаты мен мүлікті бағалау нәтижесін төлем қабілеті расталған күннен соң 2 ай ішінде банкке өткізу қажет.

Ең төменгі бастапқы жарна - жалпы несиенің 10%-і. Ақшаны банк бөлімшелері, интернет-банкинг, Тұрғын үй құрылыс жинақ банкінің төлем терминалдары немесе банктің серіктес ұйымдарының интернет-банкингі мен төлем терминалдары арқылы аударуға болады. Ақшаны банк кеңесшілеріне бермеу керек.

Мақұлдау алған соң нотариусте сатушымен сатып алу-сату келісімшартын бекітіп, қажет болған жағдайда жұбайының кепіл рұқсатын алу керек.

Банкке жылжымайтын мүліктің сатып алу-сату келісімшартын және жұбайыңыздың кепіл рұқсатын өткізгеннен кейін банк заемы туралы келісімшарт бекітіп, Халыққа қызмет көрсету орталығында немесе нотариусте кепілді тіркеу керек. Осыдан соң несие беріледі.

Бағдарлама шартына сай, қажет болған жағдайда банк өзге де құжаттарды сұрауға құқылы.

Еліміз бойынша тұрғын үйге кезекте тұрғандар саны 530 мың адам. Демек әр бесінші қазақстандық үй алуға кезекте тұр.